平成24年度以降は国家公務員専門職というくくりで大卒程度公務員採用試験が実施されている国税専門官ですが、その出題科目の内容から、一般的に国家一般職・地方上級を受験する人たちが併願しやすい職として知られています。

同じく国家専門職のひとつである財務専門官も、国家一般職・地方上級と重複する出題科目が多く、むしろ国税専門官よりもとっつきやすそうな試験内容なので、国税専門官と財務専門官、試験内容だけで比較するとどちらを併願受験しようか迷うところです。

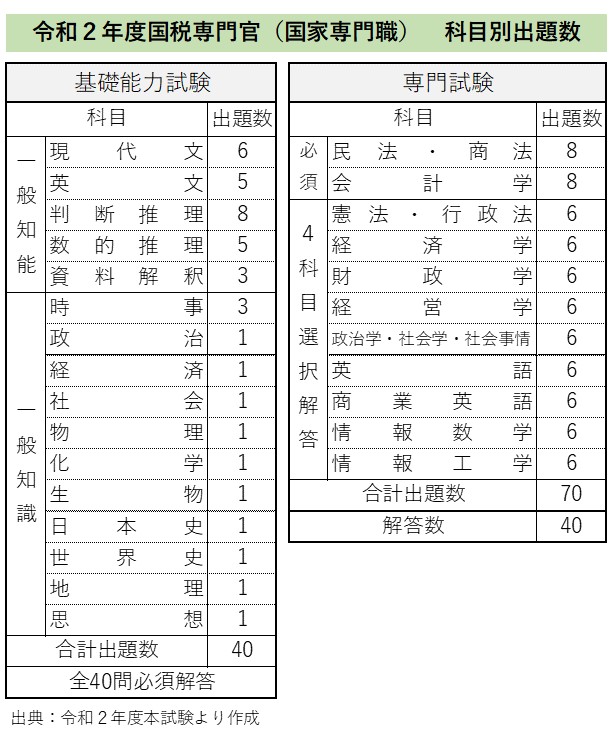

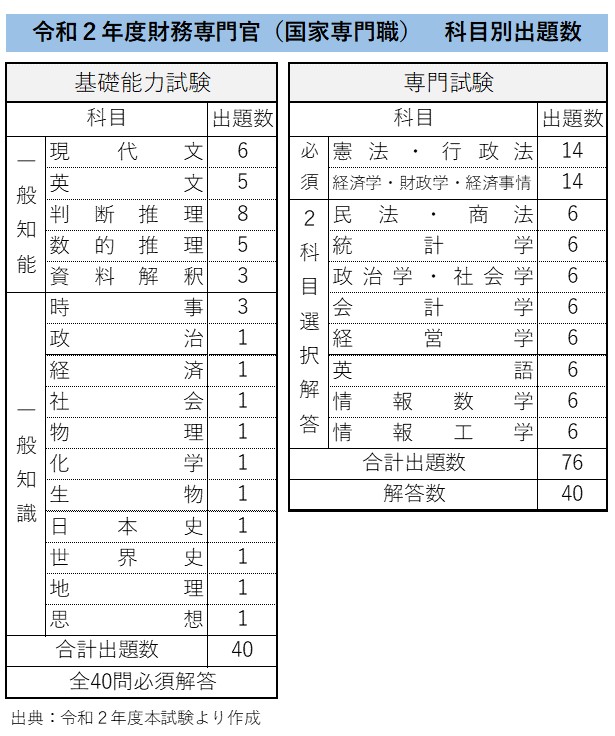

国税専門官と財務専門官の科目別出題数を見る

科目別出題数を改めて見比べてみると、国家一般職・地方上級を目指す受験生にとっては商法と会計学が絶妙に邪魔ですが、会計学が8問必須解答の国税専門官の方がややハードルが高く感じます。

人事院のサイトで近年(令和2年度、3年度)の試験実施状況を見ると、競争倍率(申込者数÷最終合格者数)は国税専門官と財務専門官のいずれも概ね約2倍~3倍です。

少し前までは財務専門官の倍率の方が明らかに高かったのですが、現在はほぼ同じ水準となっています。

2つとも受験できればベストなのですが、残念なことに同日試験なのでそれは不可能です。もちろん、どちらを選ぶかは「どちらの職で仕事をしたいか」に尽きるわけですが、この記事では、歴史の長い国税専門官にフォーカスをあてて見ていきたいと思います。

国税専門官の試験内容は

国税専門官の試験内容を見ますと、基礎能力試験(多肢選択式)よりも専門試験(多肢選択式)の方が得点比率が高く、また専門記述があり、国家公務員一般職等と同じく専門重視の試験です。(ちなみに、財務専門官も身体検査を除いて試験内容は同じです。)

専門記述試験の内容は、憲法・民法・経済学・会計学・社会学の5科目から1科目(1題)を選択し、1,000字程度で論述回答するというもの。(財務専門官もほぼ同じ内容ですが、社会学が無い代わりに財政学があります。)

国家一般職・地方上級本命組からすると、専門科目の記述試験が課される時点で併願受験の意欲が劇的に失せるかもしれませんが、その件についてはひとまず置いておいて、多肢選択式科目に話を戻しましょう。

問題はやはり会計学と商法です。この2科目は他の公務員試験で出ることがほとんどなく、国税専門官・財務専門官専用の科目みたいなものです。国税専門官が本命の人は、会計学の勉強もしっかりやる必要がありますし、2問だけ出題される商法についても軽視することはできません。

一方、国税専門官が第二志望以下の受験生は、商法の2問は捨ててもまず問題ありません。というか、捨てるべきです。他の公務員試験でほとんど出題されることがなく、かつ問題数の割には条文が多過ぎます。専門試験の2問は大きいですが、商法にかける時間を他の科目に割いた方が圧倒的に効率が良いです。

商法は躊躇なく捨てること。これが、国税専門官併願受験者の鉄則です。

会計学についても、多くの過去問や模試を経験してきた勘と国語的なセンスで解けば、3問前後は無勉強で取れることがあります。国税専門官は、他の科目で高い正答率を確保すれば、この2科目をまったく勉強しなくても合格することが可能です。

要するに、国税専門官が第一志望の方は会計学は絶対勉強しないといけないし、商法は時間と相談です。第一志望ではないが比較的志望度が高い人は、商法は迷わず捨てて、会計学は勉強すべきです。

そして国税の志望度が低く模試気分で受験する併願受験者は、商法及び会計学両方を無言で切り捨てるのが良いということですね。ちなみに、毎年この2科目を全く勉強しないまま国税専門官試験を無欲で受験し、なんだか知らない間に最終合格しているという公務員受験生も結構いるみたいです。

多肢選択式専門試験の選択科目について、ほとんどの人(特に併願受験者)は、憲法・行政法、経済学、財政学、経営学、政治学・社会学・社会事情の5科目の中から4科目を選択するかと思われますが、これらの科目は難易度にバラツキがあるため、国税専門官が第一志望の方は、本番でできるだけ正答できそうな科目を選択できるようきちんと5科目全て勉強しておくことをお勧めします。

また、留学経験者や帰国子女などの英語が超得意な方は、英語や商業英語を選択すると良いでしょう。ガチPCオタクやプログラマー経験者等の情報系に強い、あるいは勉強をしてきた人は、情報工学や情報数学を選択することも一つの戦略です。

本番では、選択できそうな全ての科目に目を通すことをお勧めいたします。

最終合格までの流れを見る

第1章「公務員試験を知る」で説明してきた内容と重複する内容がありますが、おさらいも兼ねて国税専門官採用試験の最終合格までの流れを見てみましょう。

国家公務員専門職における国税専門官も国家公務員一般職と同じように、筆記試験(基礎能力(多肢選択式)、専門試験(多肢選択式)、専門試験(記述式))にはそれぞれ「基準点」という最低限必要な得点が定められています。

満点の30%~35%程度を最低でも得点する必要があり、ひとつでも基準点未満の試験種目があれば、他の試験種目の成績に関わらず不合格(足きり)になります。

また、平成18年度までは合否の判定のみであった国税専門官2次の人物試験が、平成19年度から「得点化」されましたが、受験者をA~Eの5段階に評価し各段階ごとの得点を算出するという方式をとっています。

この点については国家公務員一般職と類似しているのですが、国家公務員一般職ではE判定のみが即不合格であるのに対し、国税専門官試験の場合はD判定もE判定も即不合格という、よりソリッドかつタイトな設定となっております。この両判定が下された場合には、他の試験種目の成績に関わらずジ・エンドなので、注意が必要です。

したがって最終合格までのおおまかな流れとしては、1次合格者のうち、2次の身体検査に合格し、かつ専門試験(記述式)が基準点以上であり、かつ人物試験がA~Cの評価である者について、基礎能力(多肢選択式)、専門(多肢選択式)、専門(記述式)、人物試験の各試験種目を合計した点に基づき最終合格者が決定されます。

なお、第1次試験の合格者は、基礎能力(多肢選択式)及び専門(多肢選択式)試験の得点の合計に基づき決定され、専門記述の得点は反映されません。前述のように専門記述の得点は最終合格決定の際に用いられるので、あしからず。

第2次試験の受験会場選びは慎重に

国税専門官採用試験にかかる補足事項です。

地域ブロックごとに採用予定人数が決まっている国家公務員一般職とは異なり、国税専門官は「全国で何人」というように、全国規模で採用予定人数が決まっています。(もちろん、採用予定者数は全国各地域の国税局等の採用需要人数の積み上げですが。)

最終合格者は、国税専門官採用者の候補者として、「採用候補者名簿」に得点順に登録され、その中から全国の各国税局及び国税事務所に採用され、まずは各管内の税務署で勤務することになります。

したがって、第1次試験地及び第2次試験地については、希望する勤務地に関係なく、それぞれ受験に便利な地域を選んで受験できます。

ただ、第2次試験地については、できるだけ採用を希望する国税局がある地域で受験すべきでしょう。何故ならその方が第1志望の国税局に採用される確率が高いと考えられるからです。

例えば札幌国税局での採用を希望している受験生が2人いたとします。A君は札幌国税局で2次を受験し、B君は都合により大阪国税局で2次を受験したとしましょう。どちらも最終合格し、採用候補者名簿に登録されましたが、合格順位はA君よりもB君の方が上でした。

この場合、A君とB君ではどちらの方が札幌国税局に採用される可能性が高いかと言うと、A君です。いくら試験の成績が良くても、見たことも話したことも無い人間より、自分が面接して、ある程度どういった人間か判っている人の方を選びたくなるのは、人間の心理でしょう。

ここで鋭い人は、「2次の人物試験は人事院の職員が行うのでは?」と反論したくなるでしょうが、3人いる面接官のうち、3人全員が人事院の職員であるとは考えにくいです。

ほぼ間違いなく国税局の人事担当が混ざっているはずで、彼らは実際に自分の目で見て、「こいつが欲しい」と思った人間に目星を付けていることでしょう。国税は特にメンタル面の強さが要求される職ですので、人事担当もその辺の見極めには必死です。

だから、国税専門官の志望度が高い人は、交通費なんて気にせず自分の第一希望の国税局で2次試験を受験するように。専門記述試験で足きり、あるいは人物試験で大失敗しない限り、人事担当の御眼鏡にかなえば、希望の国税局から採用のお声がかかる可能性が大きいです。

ちなみに採用人数については、大部分が東京、関東甲信越、名古屋、大阪の各国税局で採用されるため、その他採用人数の少ない国税局では当然倍率が高くなります。

また、大阪国税局は採用枠に対して希望者が非常に多く、例年激戦区となるようです。第一希望に漏れても、成績や他の地域の採用枠の空き具合にてよって第2、第3希望の勤務地から採用のお声がかかることもありますが、やはりどうせ採用されるなら第一希望の国税局がいいですよね。

最終合格発表前の意向確認電話とは

また、上記に関連して、国税専門官試験では、2次試験が終わってから最終合格者発表の前に、意向確認の電話がかかってくることがあります。これは、2次における人物試験で非常に評価が高く、国税局にとって「特に欲しい人材」にしかかかってこない選ばれし者だけが聞くことのできる天の声です。いわゆる「囲い込み」です。

「そんなのウソだ!」などと現実から目を背ける受験生も毎年いるようですが、これは事実です。例年国税専門官の最終合格者発表は8月末に行われるのですが、この意向確認の電話は早ければ8月の10日ぐらいにかかってきます。この電話がかかってきたらしめたものです。最終合格さえできれば、それはすなわち内定を意味します。

ただここで注意が必要なのは、あくまで最終合格が前提だということです。事実、意向確認の際には、国税の人事担当の方から「最終合格は人事院が決定することなので現時点ではまだ判らないが、もし最終合格したら是非当国税局に採用したい」等の旨を伝えられます。

意向確認の電話を受けたが、専門記述が基準点に足りなかったのか、不合格になる方も毎年ちらほらいるようです。

したがって、意向確認の電話が来たからといって一喜一憂しないように。といっても、専門記述で足きりにさえ合わなければ、意向確認の電話が来れば合格順位が悪くとも希望国税局に採用される可能性が非常に高いです。

そういう意味では、最終合格そして内定を勝ち取るためには、多肢選択式の筆記試験に力を入れるだけでなく、専門記述についても決して手を抜くことはできず、最低でも基準点をクリアできるぐらいには対策しておく必要があることを忘れてはいけません。

最終合格発表前に意向確認の声がかからない場合であっても、最終合格発表後の採用面接で内定をもらえたり、それ以降でも声がかかることがありますので、それほど深刻になる必要はありません。

いずれにせよ、国税専門官はその仕事内容から、学力だけでなく対人能力やストレス耐性についても他の職種より高い水準を要求される公務員といえるでしょう。

これは国税専門官のみならず他の公務員職種についてもいえることですが、日頃から人間力を磨く努力を怠らないことが、公務員試験を突破する上で非常に重要な要素だと言えます。